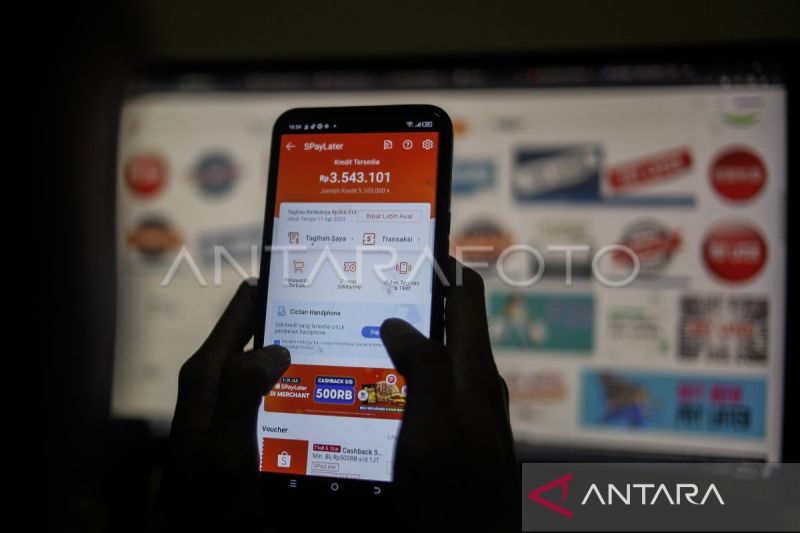

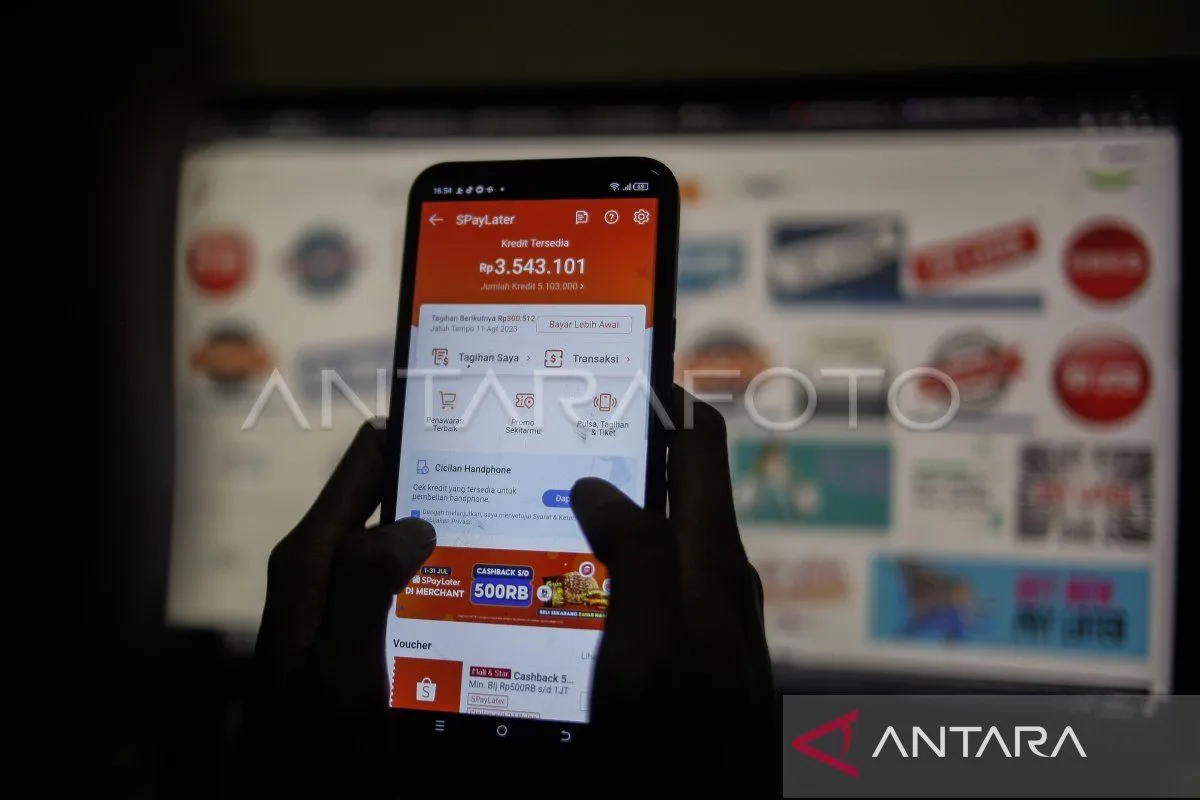

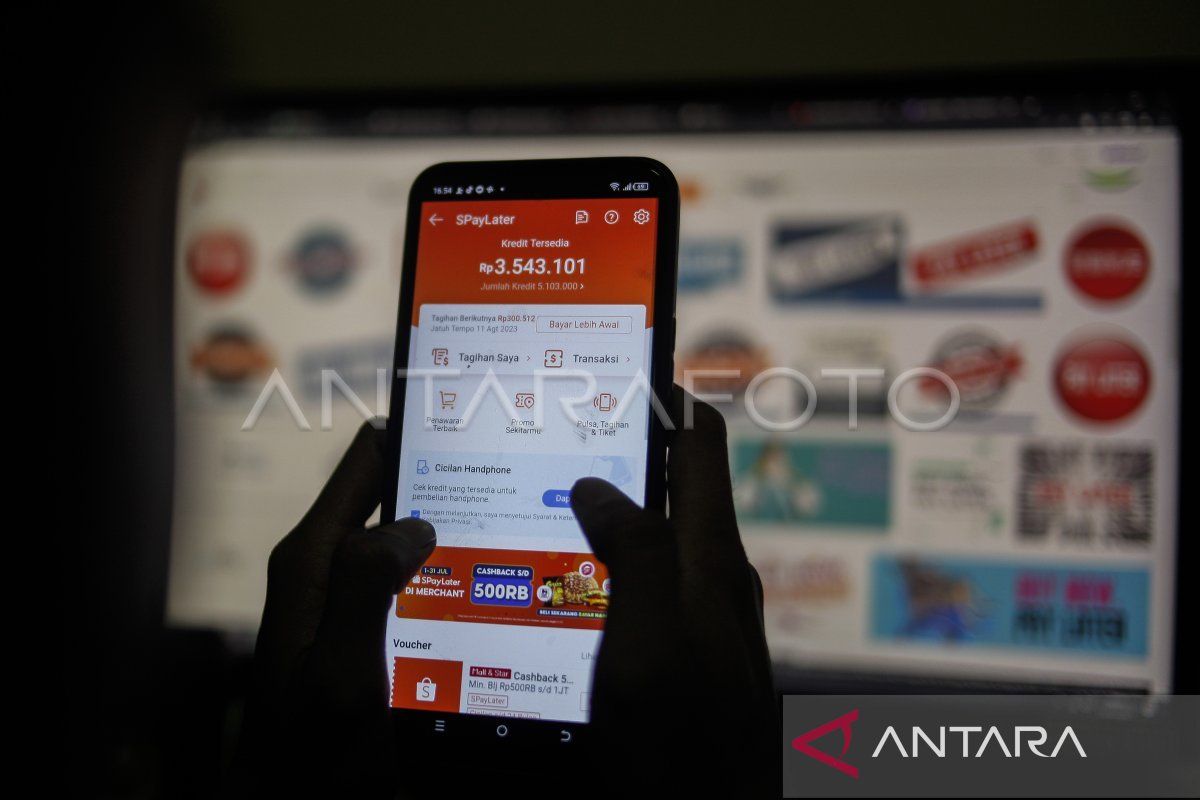

Menghadapi jerat paylater di era e-commerce

Sementara itu, dampak psikologisnya tak kalah serius. Beban utang yang menumpuk kerap menimbulkan stres dan kecemasan, yang berakibat pula pada menurunnya produktivitas kerja. Karena dengan meningkatnya stres dan kecemasan, seseorang akan kesulitan berkonsentrasi dalam menjalankan pekerjaannya. Padahal seseorang akan dapat berpenghasilan yang baik ketika ia dalam kondisi jasmani yang sehat, pikiran yang penuh konsentrasi, serta hati yang tenang.

Dalam beberapa kasus ekstrem, individu yang merasa terjebak dalam jeratan utang dapat mengalami depresi yang mendalam, bahkan sampai mengambil tindakan nekat. Fenomena ini menunjukkan bahwa paylater, meski menawarkan kemudahan, namun justru membawa risiko besar yang acapkali tak disadari oleh penggunanya.

Kajian dari jurnal el Barka: Journal of Islamic Economics and Business yang terbit pada 2024 berfokus pada integrasi literasi keuangan dan nilai etika untuk mengontrol perilaku impulsif.

Literasi keuangan yang dipadukan dengan nilai etika dapat membantu seseorang membangun kesadaran finansial dan memiliki nilai etis yang kuat.

Dengan pola pikir "sadari, terima, dan perbaiki," seseorang dapat mengembangkan kebiasaan belanja yang lebih sehat dan bertanggung jawab.

Refleksi pribadi dan membangun kebiasaan baru dapat membantu menghindari perilaku konsumtif. Ini termasuk memprioritaskan kebutuhan dibandingkan keinginan dan menjadikan pengalaman sebelumnya sebagai pelajaran untuk meningkatkan pengelolaan keuangan.

Untuk mencegah dampak buruk dari lonjakan penggunaan paylater dan transaksi e-commerce, diperlukan solusi yakni dengan menanamkan karakter hidup sederhana.

Keluarga memegang peranan penting dalam membentuk karakter hidup sederhana pada anak. Nilai-nilai ini dapat ditanamkan melalui ajaran agama yang mengajarkan prinsip qana'ah (merasa cukup) dan tabayyun (memastikan kebutuhan sebelum bertindak).

Selain itu, budaya hidup sederhana juga dapat menjadi teladan melalui pengelolaan keuangan keluarga, seperti membuat anggaran harian atau memprioritaskan kebutuhan esensial.

Pola pikir "sadari, terima, dan perbaiki" merupakan langkah sederhana namun efektif untuk membantu individu mengubah kebiasaan konsumtif menjadi lebih bertanggung jawab.

Langkah pertama adalah menyadari kebiasaan belanja yang berlebihan atau tidak perlu. Selanjutnya, individu perlu menerima fakta bahwa kebiasaan tersebut memengaruhi kondisi keuangan dan memerlukan perbaikan. Langkah terakhir adalah membuat rencana aksi, seperti menyusun anggaran atau membatasi pembelian hanya pada barang yang benar-benar dibutuhkan.

Pewarta: Baratadewa Sakti Perdana *)

Uploader: Aang Sabarudin

COPYRIGHT © ANTARA 2026